อสังหาฯ ยังชะลอตัว ดัชนีราคาต่ำลงต่อเนื่อง หวังมาตรการรัฐผนึกกำลังซื้อต่างชาติปลุกตลาดโตโค้งสุดท้ายปี 64

ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย เผยตลาดอสังหาฯ ไตรมาสสุดท้ายยังคงชะลอตัวตามสภาพเศรษฐกิจโดยรวมที่ยังไม่ฟื้นตัว หลังจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ระลอกล่าสุดยาวนานกว่าที่คาด ส่งผลให้ดัชนีราคาที่อยู่อาศัยไตรมาสล่าสุดลดลงต่อเนื่อง สวนทางดัชนีอุปทานที่เพิ่มขึ้นถึง 7% สะท้อนให้เห็นถึงกำลังซื้อที่ยังคงชะลอตัว ด้านบ้านเดี่ยวยังครองความนิยมต่อเนื่องจากการตอบโจทย์ผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ในช่วงโควิด-19 อย่างไรก็ตาม แม้จะมีการคลายล็อกดาวน์ฯ แต่กำลังซื้อผู้บริโภคยังไม่กลับมา หวังมาตรการช่วยเหลือภาคอสังหาฯ ที่ตรงจุดจากภาครัฐ ผนึกกำลังกับนักลงทุนต่างชาติหลังเปิดประเทศ ช่วยปลุกกำลังซื้อในตลาดอสังหาฯ ให้กลับมาคึกคักส่งท้ายปี

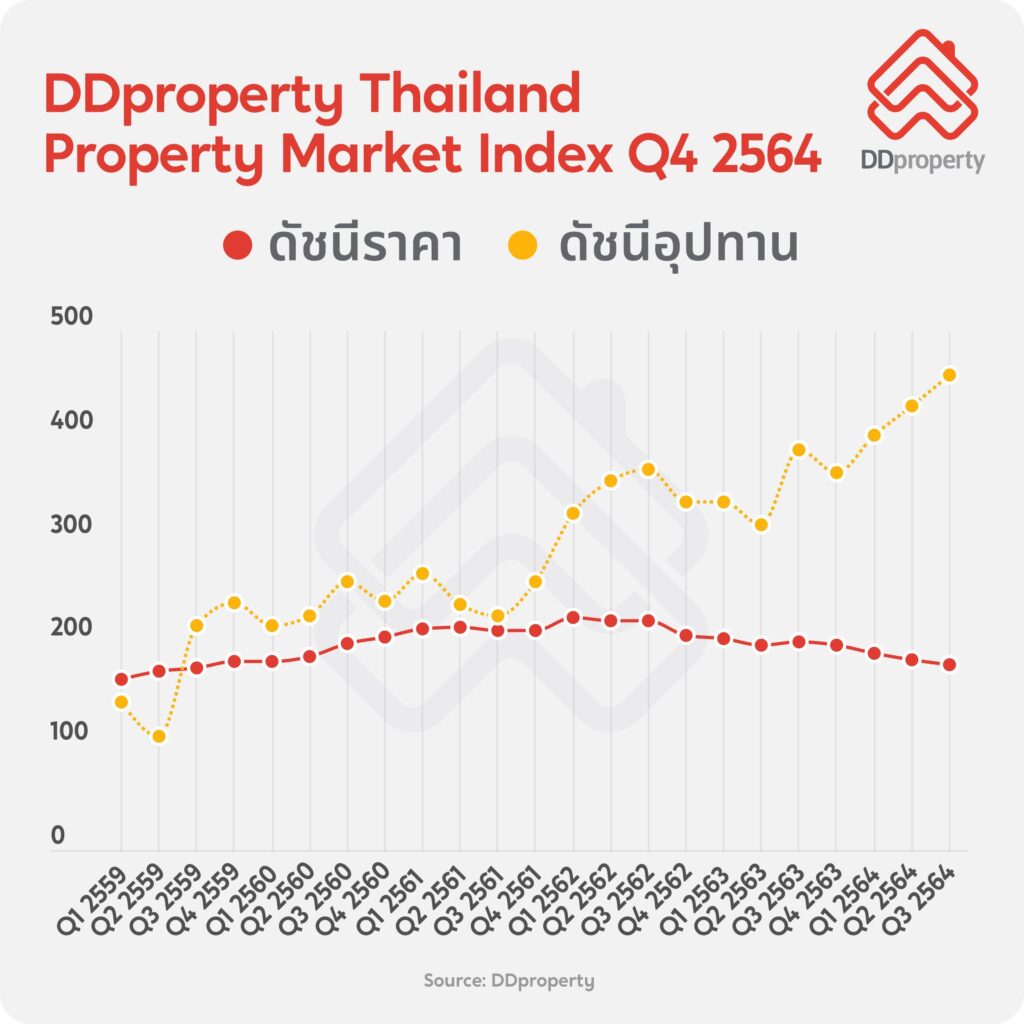

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Index ฉบับล่าสุด เผยดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ปรับตัวลดลงมาอยู่ที่ 178 จุด จาก 183 จุด หรือลดลง 2% จากไตรมาสก่อน ถือเป็นดัชนีราคาที่ต่ำที่สุดนับตั้งแต่ไตรมาส 4 ปี 2559 ดัชนีราคาคอนโดมิเนียมยังคงมีแนวโน้มลดลงต่อเนื่อง โดยลดลง 2% จากไตรมาสก่อน และลดลงถึง 11% ในรอบปี สวนทางกับบ้านเดี่ยวที่มีดัชนีราคาเพิ่มขึ้นถึง 6% จากไตรมาสก่อน และเพิ่มขึ้น 6% จากปีก่อนหน้า ส่วนดัชนีราคาทาวน์เฮ้าส์ทรงตัวจากไตรมาสก่อน และลดลง 1% จากปีก่อนหน้า ทั้งนี้ การแพร่ระบาดฯ เป็นปัจจัยช่วยผลักดันให้ดัชนีราคาที่อยู่อาศัยแนวราบมีการเติบโต จากการที่ผู้บริโภคหันมาสนใจโครงการแนวราบมากขึ้น ประกอบกับการที่ผู้ซื้อและนักลงทุน โดยเฉพาะชาวต่างชาติหายไปจากตลาดเป็นจำนวนมากกินระยะเวลายาวนาน จึงทำให้ตลาดคอนโดฯ ไม่คึกคักเหมือนที่เคย

ในขณะดัชนีอุปทานหรือจำนวนที่อยู่อาศัยในตลาดได้ปรับตัวเพิ่มขึ้นมาอยู่ที่ 458 จุด จาก 428 จุด หรือเพิ่มขึ้นถึง 7% จากไตรมาสก่อน และเพิ่มขึ้น 10% จากปีก่อน ข้อมูลที่น่าสนใจคือโครงการแนวราบมีจำนวนอุปทานเพิ่มขึ้นมากที่สุด เป็นผลจากการที่ผู้พัฒนาอสังหาฯ หันมาจับตลาดนี้เพื่อตอบรับเทรนด์ความต้องการที่อยู่อาศัยที่เปลี่ยนไปของผู้บริโภค เห็นได้จากดัชนีอุปทานของบ้านเดี่ยวที่เพิ่มขึ้นถึง 10% และทาวน์เฮ้าส์ที่เพิ่มขึ้น 8% ส่วนคอนโดฯ ยังทรงตัวจากไตรมาสก่อน เนื่องจากผู้พัฒนาอสังหาฯ เน้นจัดโปรโมชั่นเพื่อเร่งระบายสต็อกคงค้างที่มีอยู่แทนการเปิดตัวโครงการใหม่ รวมทั้งเริ่มเห็นผู้พัฒนาอสังหาฯ หลายราย กลับมาเปิดตัวโครงการคอนโดฯ ใหม่ในช่วงปลายปี เพื่อรองรับกำลังซื้อจากต่างชาติที่กลับเข้ามาหลังเปิดประเทศ และตอบรับความเชื่อมั่นในการใช้จ่ายของผู้บริโภคที่มีทิศทางฟื้นตัว

นางกมลภัทร แสวงกิจ ผู้จัดการใหญ่ประจำประเทศไทยของดีดีพร็อพเพอร์ตี้ กล่าวว่า “แม้ปีนี้จะมีการระดมฉีดวัคซีนอย่างต่อเนื่องทั่วประเทศ แต่ความรุนแรงของการแพร่ระบาดฯ ยังถือเป็นเรื่องที่เหนือความคาดหมาย สภาพเศรษฐกิจและกำลังซื้อของผู้บริโภคยังคงได้รับผลกระทบ ทุกธุรกิจจึงต้องปรับกลยุทธ์เพื่อให้พร้อมรับมือทุกการเปลี่ยนแปลง คาดว่านโยบายการเปิดประเทศจะเป็นอีกความหวังสำคัญที่จะช่วยฟื้นเศรษฐกิจไทย โดยเฉพาะในตลาดอสังหาฯ ให้กลับมาเติบโตอีกครั้ง เนื่องจากกำลังซื้อจากนักลงทุนต่างชาติยังถือเป็นอีกหนึ่งกำลังสำคัญที่ได้หายจากตลาดอสังหาฯ ไทยเป็นระยะเวลานาน ประกอบกับการที่ภาครัฐมีมาตรการดึงดูดชาวต่างชาติที่มีความมั่งคั่ง รวมทั้งร่างกฎหมายการถือครองอสังหาฯ และที่ดินของชาวต่างชาติฉบับใหม่ ล้วนเป็นปัจจัยบวกที่จะช่วยดึงดูดนักลงทุนต่างชาติให้พิจารณาอสังหาฯ ในไทยมากขึ้น ต้องจับตาดูว่าภาครัฐจะมีการบริหารจัดการมาตรการเหล่านี้อย่างไรให้เห็นผลอย่างรวดเร็วและเกิดประโยชน์สูงสุด

ด้านผู้บริโภคชาวไทยเองยังคงต้องการแรงสนับสนุนจากภาครัฐทั้งการสร้างความเชื่อมั่นจากการระดมฉีดวัคซีน พร้อมมาตรการควบคุมการแพร่ระบาดฯ ที่มีประสิทธิภาพ ขณะเดียวกัน หากภาครัฐออกมาตรการช่วยเหลือภาคอสังหาฯ เพิ่มเติม อาทิ ต่ออายุมาตรการลดค่าโอนกรรมสิทธิ์และค่าจดจำนอง พร้อมทั้งขยายเพดานที่อยู่อาศัยขึ้นมาเป็นราคาไม่เกิน 5 ล้านบาท จะยิ่งช่วยเร่งการตัดสินใจซื้อของผู้บริโภคระดับกลาง-ล่างมากขึ้น นอกเหนือไปจากปัจจัยบวกจากการที่ธนาคารแห่งประเทศไทยได้ผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (Loan-to-Value: LTV) เป็นการชั่วคราว ซึ่งมาตรการช่วยเหลือที่ตรงจุดเหล่านี้จะช่วยขับเคลื่อนการเติบโตให้กลับมาได้ไวขึ้น สอดคล้องกับดัชนีความเชื่อมั่นผู้บริโภคโดยรวมในเดือนกันยายน 2564 ที่ปรับตัวเพิ่มขึ้นมาอยู่ที่ระดับ 42.1 จากระดับ 37.2 ในเดือนก่อนหน้า ซึ่งเป็นการปรับตัวเพิ่มขึ้นต่อเนื่องเป็นเดือนที่สอง ส่งสัญญาณว่ากำลังซื้อผู้บริโภคกำลังจะฟื้นตัวอีกครั้ง ประกอบกับการที่ราคาที่อยู่อาศัยปัจจุบันมีราคาไม่สูงมาก ถือเป็นโอกาสที่ดีในการดึงดูดผู้ซื้อที่มีความพร้อมด้านการเงินให้ตัดสินซื้อได้ง่ายขึ้น”

ตลาดคอนโดฯ ยังรอเวลาฟื้น

“อย่างไรก็ตาม แม้ดัชนีราคาและอุปทานของคอนโดฯ จะปรับตัวลดลงอย่างต่อเนื่องในไตรมาสล่าสุด แต่ไม่ได้ถือเป็นการส่งสัญญาณว่าตลาดคอนโดฯ จะตาย เนื่องจากยังมีความต้องการในตลาดอยู่ เพียงแต่ผู้บริโภคเลือกวางแผนการเงินอย่างรัดกุมและรอเวลาที่เหมาะสมในการซื้อ ขณะที่ผู้พัฒนาอสังหาฯ ปรับตัวรับมือกับสถานการณ์ที่ไม่แน่นอนจากวิกฤติโควิด-19 ด้วยการชะลอแผนเปิดตัวโครงการใหม่ออกไปก่อนและหันมาเร่งระบายสินค้าคงค้างแทนเพื่อลดภาระค่าใช้จ่ายในการดูแลห้องชุดเหล่านั้น พร้อมหันไปเจาะกลุ่มผู้ซื้อที่สนใจโครงการแนวราบ ส่วนผู้บริโภคที่เป็นเจ้าของคอนโดฯ ควรจะชะลอการขายออกไปเพื่อรอเวลาที่ได้ผลตอบแทนที่ดีกว่า ผู้ขายและนักลงทุนควรศึกษาความต้องการที่อยู่อาศัยของผู้บริโภคในยุคโควิด-19 ไม่เพียงแต่การเลือกประเภทที่อยู่อาศัยจะเปลี่ยนไปเท่านั้น อีกเรื่องที่น่าสนใจคือผู้บริโภคเริ่มมองหาที่อยู่อาศัยในพื้นที่กรุงเทพฯ รอบนอกและชานเมืองมากขึ้น เห็นได้ชัดจากทำเลที่อยู่อาศัยที่ดัชนีราคาเติบโตสูงสุดในแต่ละไตรมาสที่เริ่มขยายตัวออกมานอกเขตใจกลางเมืองอย่างต่อเนื่อง” นางกมลภัทรกล่าวเสริม

ส่องทำเลน่าจับตา ย่านรถไฟฟ้าสายสีเหลืองมาแรง ดันราคาอสังหาฯ พุ่ง

รายงาน DDproperty Thailand Property Market Index ฉบับล่าสุด เผยข้อมูลทำเลที่อยู่อาศัยมาแรงและมีศักยภาพเติบโตในพื้นที่กรุงเทพฯ โครงการรถไฟฟ้าสายสีเหลืองเป็นปัจจัยสำคัญผลักดันดัชนีราคาและดัชนีอุปทานในหลายทำเลโตต่อเนื่อง สร้างโอกาสเติบโตทางเศรษฐกิจ สอดคล้องความต้องการผู้บริโภคที่มองหาที่อยู่อาศัยนอกเขตใจกลางเมืองมากขึ้น

- เขตวังทองหลาง กลายมาเป็นทำเลทองที่น่าจับตามองมากที่สุดแม้อยู่นอกเขตศูนย์กลางธุรกิจของกรุงเทพฯ (CBD) เห็นได้ชัดจากดัชนีราคาที่เพิ่มสูงที่สุดถึง 6% จากไตรมาสก่อน ปัจจัยหลักที่ดึงดูดให้เขตวังทองหลางกลายมาเป็นทำเลที่เติบโตมากที่สุดในรอบไตรมาสมาจากโครงการรถไฟฟ้าสายสีเหลือง ช่วงลาดพร้าว-สำโรง ซึ่งมีแผนจะเปิดให้ใช้บริการในปี 2565 สะท้อนความต้องการของผู้บริโภคที่มองหาที่อยู่อาศัยที่สามารถเดินทางไปทำงานสะดวกด้วยรถไฟฟ้า เมื่อพิจารณาสัดส่วนอุปทานตามระดับราคาของที่อยู่อาศัยแต่ละประเภท พบว่า คอนโดฯ และทาวน์เฮ้าส์ส่วนใหญ่อยู่ในระดับราคา 5-10 ล้านบาท (35% และ 61% ตามลำดับ) ในขณะที่บ้านเดี่ยวระดับราคามากกว่า 15 ล้านบาท ครองส่วนแบ่งถึง 4 ใน 5 ของจำนวนบ้านเดี่ยวทั้งหมดในเขตนี้ (83%)

- เขตลาดพร้าว อีกหนึ่งทำเลมาแรงที่มีดัชนีราคาเพิ่มขึ้นเป็นอันดับสองอยู่ที่ 5% ในรอบไตรมาส ความเจริญจากการเป็นย่านพาณิชย์ที่รวมแหล่งช้อปปิ้งและแหล่งงานทำให้ย่านนี้เป็นที่จับตามองว่ามีโอกาสก้าวเป็นศูนย์กลางธุรกิจแห่งใหม่หรือ New CBD โดยเฉพาะเมื่อมีโครงการรถไฟฟ้าสายสีเหลือง ช่วงลาดพร้าว-สำโรงพาดผ่าน ยิ่งทำให้ความต้องการอสังหาฯ ย่านนี้สูงตามไปด้วย ถือเป็นอีกทำเลที่ผู้พัฒนาอสังหาฯ ต่างจับจองพื้นที่เพื่อนำมาพัฒนาโครงการที่อยู่อาศัยอย่างต่อเนื่อง สัดส่วนราคาอุปทานแบ่งตามระดับราคาของแต่ละประเภท พบว่าคอนโดฯ ในระดับราคา 1-3 ล้านบาทมีจำนวนมากถึง 3 ใน 4 ของคอนโดฯ ทั้งหมดในย่านนี้ (72%) ในขณะที่ทาวน์เฮ้าส์ระดับราคา 5-10 ล้านบาทมีจำนวนมากที่สุด 44% ส่วนบ้านเดี่ยวในระดับราคามากกว่า 15 ล้านบาท ครองส่วนแบ่งมากที่สุดเช่นเดียวกับเขตวังทองหลาง อยู่ที่ 44%

- เขตสายไหม พื้นที่รอบนอกกรุงเทพฯ ที่มีความน่าสนใจจากความเจริญของโครงการคมนาคมทั้งถนนตัดใหม่หลายสาย รวมทั้งปัจจัยบวกจากโครงการรถไฟฟ้าสายสีเขียว ช่วงหมอชิต–สะพานใหม่–คูคต ส่งผลให้ดัชนีราคาเพิ่มขึ้นสูงเป็นอันดับที่สามอยู่ที่ 5% จากไตรมาสก่อน เมื่อจำแนกสัดส่วนอุปทานตามระดับราคา พบว่า ที่อยู่อาศัยแต่ละประเภทส่วนใหญ่มีระดับราคาไม่สูงเท่าเขตวังทองหลางและเขตลาดพร้าว โดยคอนโดฯ และทาวน์เฮ้าส์ระดับราคา 1-3 ล้านบาท มีจำนวนมากที่สุดด้วยสัดส่วน 71% และ 75% ตามลำดับ ด้านบ้านเดี่ยวพบว่า มากกว่าครึ่ง (51%) อยู่ในระดับราคา 5-10 ล้านบาท